圧縮.png)

自分のためにファイナンシャルプランナーを取るなら「3級」がおすすめ。

「お金の話は苦手だけど、そろそろ自分でちゃんと勉強したい!」

そんな気持ちにしっかり答えてくれるのがFP3級です。

3級なら独学という選択肢もありますし、講座の費用も2級に比べてお安いので、始めやすいというメリットも。

自分にあった「ファイナンシャルプランナー」への挑戦の仕方や、挑戦する意味をこの記事で見つけてみませんか?

■まとめ記事

自分のためならファイナンシャルプランナーは3級がおすすめ

自分のためにファイナンシャルプランナーの資格の勉強をするなら、「3級」がおすすめです。

2級もあるんだよね?

自分のお家や家族のお金のことをちゃんとしたいなら、3級でも十分な知識が身につくよ

FP資格は、3級・2級・1級とあります。

ですが、自分のお家や家族のお金のことをちゃんとしたい!ということなら、3級でも十分な知識が身に付きます。

自分のためなら何級?FP3級がおすすめな理由

FP3級が、”自分のため”におすすめな理由は、次の2つ。

- 人生で必ずぶつかる問題を解決する基礎知識

- FP資格は「国家資格」

人生で必ずぶつかる問題を解決する基礎知識

国家資格FP3級で身につく知識は大きく6つ。

- 一生にかかるお金の予定総収入&総支出・社会保険・医療保険

- 保険(生命保険・損害保険・火災保険)

- 投資・経済ニュースに出てくる基本用語

- 所得税・住民税の仕組み

- 住宅ローン

- 相続税や生前贈与

長い間払い続けるものだったり、めったに出てくる出費ではなくても、いざとなると大きな金額が必要になるものが多いですよね。

いつかどこかで、自分が、さらに自分の家族や周りの人が必ずぶつかることばかり。

私の場合は30歳を過ぎて、お金のことが一層気になるようになりまして。

人生100年・・という時代にここから死ぬまでのお金の話、となると70年分!!

しかも自分1人じゃなくて夫婦2人分!!

どうも小さく節約しているだけじゃ(もちろん特売大好きですが)足りない気がしてきて。

本当に年金は2,000万円足りないのか、もれてることはないのかちゃんと知りたいと思いました。

そこで挑戦したのがFP。

勉強している最中に、実際もう取り返せないものなんかに気づいてめちゃくちゃ悔しかったです。

今はその悔しさをバネにちょっと面倒で難しそうでも、ちゃんと調べるようになりました。

調べるときにもFPの勉強で身についた知識が役に立っています。

これから例えば家族が増えたとしても、自信を持って自分の家計を支えていけるように。

転ばぬ先の杖的におすすめな資格だと思っています。

FP資格は「国家資格」

FP資格は「国家資格」っていうのも、取得におすすめな理由の1つです。

国家資格となると難易度が気になりますよね。

日本FP協会の3級の2022年5月の試験の合格率は・・

学科試験が83.37%

実技試験が90.33%。

決して難易度の高い試験ではありません。

しかし、「国家資格」です。

試験合格を目指すと、知識としてしっかり身につくもの。

さらに合格は自信にもつながります。

これからの長い人生と家族のことを考えると独学でも合格を目指せるFP3級。

まさにコスパ最強のおすすめ資格です。

ファイナンシャルプランナー3級で身につく知識とは

仕事としてのFPは、銀行や企業・または自分自身で開業して、お客さんに商品の説明をしたり、お金の相談に乗ったりすることを指します。

テレビなんかでもよく見かけますよね。

今回はあくまで自分自身の家計や、身近な周りの人のための勉強としての「FP」について解説します。

国家資格FP3級で身につく知識

ざっくり分野で見ていきましょう!

FPの勉強範囲はこの6つ!

- ライフプランニングと資金計画

- リスクマネジメント

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

ちょっと言葉が固すぎてよくわかんないので、柔らかく書き換えてみました。↓↓

- 一生にかかるお金の予定総収入&総支出・社会保険・医療保険

- 保険(生命保険・損害保険・火災保険)

- 投資・経済ニュースに出てくる基本用語

- 所得税・住民税の仕組み

- 住宅ローン

- 相続税や生前贈与

■FP資格の体験談こちら(↓)から。

【体験談】FP資格は役に立たない?FP2級を取ってよかった4つのこととは?

今回はこの6つの分野がどんなものなのか紹介します。

1.ライフプランニングと資金計画

まずはライフプランニングと社会保険・公的医療保険について。

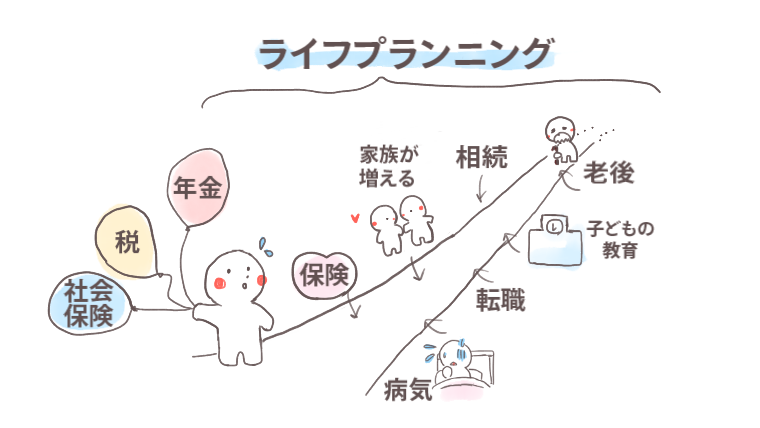

一生にかかるお金の予定総収入&総支出

一生にかかるお金ってどんなものがあるのか。イラストにしてみました。

こんな感じで人生に起こるたくさんの出来事と「お金」は切り離せない存在です。

人生の収入と支出を一覧表にして、これでいいのか・・?を見直して、計画するというもの。

ここから死ぬまでの一生で自分を含めた「家族」にいつ・どのくらい・どんなお金がかかるかを一覧表にします。

収入も書いて、この先必要になるお金を必要なタイミングに今のままで準備できるのか。

どこかでお金が足りなくなっちゃうなんてことがないように計画を立てましょ、見直しましょというまさにスタートラインです。

中でもめちゃデカいお金の発生するライフイベントを「3大ライフイベント」と言います。

- 子どもの教育

- 家を買う

- 老後

どれも金額が大きいもの。

特に子どもの教育に関するお金は、入学金やらでまとまって出ていく「タイミング」がありますよね。

この年はめちゃくちゃお金が必要!と事前に分かっていれば資金ショートを起こさないように、新車を買うのはもうちょっと後にしようとか対策が打てます。

全てのお金の動きを書き出して、死ぬまでお金に困らず生きていくための作戦を考えるMAPを作ります。

家を買おう!となったら避けては通れない、住宅ローンについても勉強します。

社会保険・労働保険

社会保険と一言で言っちゃいますが、こんな感じに分けられます。

- 社会保険:医療・介護・年金

- 労働保険:労災・雇用

サラリーマンしていると、給料天引きになってしまって、意識するのが難しいですが、改めて仕組みを学ぶと、給与明細を見る目も変わります。

具体的に出てくるのはこんなお話・・

- 健康保険

- 高額医療費

- 出産一時金、出産手当金

- 傷病手当

- 労災保険

- 雇用保険(失業給付) などなど

払う方はしっかりお手紙が来るのに、もらえる方は教えてくれないし、手続きも面倒。

その面倒を乗り越えた人と乗り越えなかった人とでは、差ができちゃいます・・。

実際は使うときに詳しく調べることになるんでしょうが、基礎知識があれば何から調べたらいいか見当をつけた上で調べられます。

公的年金についても全体が見えるようになる

話題沸騰中の年金についても、全体像が見えるようになります。

年金制度の仕組みはもちろんですが。

自分がもらえるであろう金額も計算してみることができます。

過去に免除や猶予を受けていた場合、将来もらえる年金の金額に結構影響したりするので、私は計算してめっちゃくちゃびっくりしました。

老後にただもらえるだけじゃないです。

ちょっと遅めにもらい始めると、毎月の金額が増える・・とか。

もしも稼ぎ頭が亡くなってしまったら家族が受け取ることができる年金もあります。

それから年金をもらうと、そこにも実は税金がかかります。

2.保険(生命保険・損害保険・火災保険)

公的な保険に対して民間の「私的」保険のお話。

生命保険とか損害保険とかですね。

例えば住宅火災保険だけでは地震や水害が補償されないなど。

勉強しながら自分はどうなのかしらと不安になります。

私はこのテーマを勉強している最中に、自分が入っている保険の証書を初めて真剣に読みました。

公的な社会保険とあわせて、どれが自分に必要なのか・しっかり考えるきっかけにもなります。

3.金融資産運用

投資・経済ニュースに出てくる基本用語がわかるようになります。

何ちゃら指数とか、金利とか物価とか。最近なら為替!ざっくりとどんな仕組みなのか知ることができます。

NISAやiDecoが始まり、「投資」や「経済」に関する言葉は避けて通るのが難しそうですよね。

ちなみに金融商品といっても、株式だけではありません。

- 普通預金・定期預金

- 債権(国債など)

- 株式

- 投資信託

たとえば元々のお金に対する利息の計算の仕方には、「単利」と「複利」という2つがあります。

積み立てNISAなど、積立投資がいいよと言われるのは、この「複利」の話が外せません。

複利はざっくり言うとこういう感じ。

1年目:元金×利率

2年目:(元金+利息)×利率

3年目:{(元金+利息)×利率}×利率

・・・

長期で見ると、単純に毎年利率を掛け算する「単利」よりもかなり金額が大きくなっていく・・というもの。

株式や投資信託の基礎知識が身につくので、そもそもこういうの本当に無理・・!って言う人にはとっかかりとしておすすめです。

株式の仕組みである配当や売ったときにでる利益や損失、それから税金の話までしっかりわかるので、スポット的な雑誌の特集などでは分かりづらいこともしっかり学べます。

NISAや「つみたてNISA」なんかも、さらっと分かってしまえば、なんだそんなもんか・・と感じるかと。

やるかやらないかは別として、知っていることは無駄ではないはずです。

私は「おっかなびっくり」挑戦しました。

知識だけでは前に進まないのもまた事実。

なので、自分で勉強して、考えて、やってみる・・!のも大事です。

4.所得税と住民税の仕組み

サラリーマンだと給料天引きで、意識しづらいのですが、フリーランスとか始めると、急に身近になります。笑

所得税は所得を10種類に分けて計算

実は所得って、その性質によって10種類に分けられていて、その種類ごとにどれくらいの税金が取られるかが決まっています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

サラリーマンの所得は5番目の「給与所得」。

フリーランスや自営業者のメインの所得は4番目の「事業所得」・・みたいに決まっています。

で、問答無用で税金が取られるわけではなく、個人の状況も考慮される仕組みになっています。

個人の状況を考慮してくれる「控除」の仕組み

所得税は個人の状況を考えてくれます。

それが「控除」。

「配偶者控除」とか「扶養控除」は気になるワードですよね。

収入の少ない配偶者がいる場合、扶養している人の事情を考慮してくれるものです。

2人分の生活費を1人で稼いでるんだから大変だよね、というイメージ。

ほかにも・・

- 大きな病気をした

- 大きな額の医療費がかかった

- 生命保険の保険料を支払った など

そういう余裕のない部分についてかかった金額を「収入」から差し引いてくれる。

そして個人の事情に配慮して、色々差し引かれた後の収入、ここに税率をかけて「この金額税金として払ってね」となります。

なので「控除」をちゃんと知っておくことがめちゃくちゃ大事。

本当は払わなくてもいい税金を余分に払ったり・・・なんてことにならないように、基礎知識だけでも身につけておきたいですよね。

所得税・住民税の仕組みがわかるとどうなる?

NISAや「つみたてNISA」がなぜにこんなに騒がれるのか、がよく分かります。

あぁ本当にお得な仕組みなんだなと実感できるはず。

もちろん投資である以上リスクもありますが。

それから必要以上に確定申告を怖がることもなくなります。

ふるさと納税についてもちゃんと理解した上で、挑戦できるように。

■ふるさと納税今年こそ・・ならこちら(↓)から。

【初心者向け】もらってよかった!節約系ふるさと納税返礼品6選・おすすめの日用品とは

5.不動産

お家を買います、とかマンション買います・・!ってときに、ちょっとでも知識があると心強いです。

土地の価格の決まり方や取引の仕組みなどを勉強します。

マイホームに関する税金の話も。

税金と人生は切ってもきれない・・深〜い関係にあるのがよく分かります。

6.相続

亡くなった人の財産を分ける「相続」の仕組みを学びます。

相続人の範囲や相続順序など基礎的な知識を学ぶことができます。

いつかは必ず訪れるもの。

そのときに考えるのはちょっとしんどいからこそ、早めに知識として身につけておきたいことかもしれません。

税金の話も欠かせません。

配偶者には税金の軽減があったりもします。

それから「贈与」のお話も。

亡くなってからではなくて、生きている間に財産を渡す・もらう仕組み。

おじいちゃん・おばあちゃんから孫へ、親から子へ教育資金を提供するなんて時の話も出てきます。

相続も「税金」がかかるので、どう控除を利用できるか知っておきたい知識です。

FP資格の勉強は難しい?

これはもう人それぞれ感じ方はあるのでしょうが、勉強内容そのものはそこまで難しい内容ではありません。

ニュースや雑誌の特集を広く浅く

投資やら保険やら不動産屋やらの本当に基礎の基礎を広く浅く扱います。

なのでそれぞれの知識は専門書レベルというよりは、普段のニュースや雑誌の特集などに出てくるレベル。

そんなに構えなくても、きちんとテキストを読んだり問題を解けば理解できます。

わからない部分や教科書に載っていない部分は、ググれば分かりやすいページが出てきます。

例えば、保険も家を買うことも年金をもらうことも、税金を払うこともなんとなく頭にはありますよね。

なんとなく周りもやってるし、と払ったり契約したりしちゃいます。

そこで、なんとなくではなくて、「ああそういう理由で払ってるのね、そういう仕組みで保険って回っているのね」と確認していくのがFP資格の勉強内容です。

バラバラの知識を体系的に学び直す

1つ1つは「ああなるほど、聞いたことあるな」ということなんことですが、いざ自分の生活に落とし込もうとすると、バラバラの知識では使いにくい!

例えば「ふるさと納税はお得!」と言うのを聞いたことがあって、実際にやってみたことがあっても、前提に所得や住民税などの知識があるのとないのでは、どうお得なのか理解が全く変わってきます。

でもテレビや雑誌ではそこまで教えてくれなくて、そうすると、この自治体はお得!とかに目がいってしまいます。

そこでファイナンシャルプランナー3級。

順を追って、抜け漏れなく学ぶことで、一歩進んで、自分から説明できたり、利用できたりするための基礎知識を付ける。

改めて新しい知識を…というよりは、今までの生活の中でなんとなくやってきたことに説明がついて、自分で考え直すことが出来るようになるのがファイナンシャルプランナーです。

わざわざお金を払って資格試験を受ける必要はあるの?

難しくないならさ、テキスト買ってパラパラ読むのじゃだめなの?わざわざお金を払って時間をかけて資格を取る必要なんてあるの?

という疑問がわいてきますよね。

「試験」っていうのがミソ。知識を身につけるために外せない強力な効果を持っているよ!

試験がないと基礎知識は勉強しない

教科書パラパラで勉強できるならその方がいい!

でも小学校の社会の勉強なんて、やらされたからやっただけ。

テストがあったから無理やり覚えただけ。

ファイナンシャルプランナーだって同じです。

ファイナンシャルプランナーの勉強範囲は「広く浅く」なので、内容は結構面倒です。

面白いもんでもないです。役に立つ知識って、往々にしてそんなものですよね。

なので、試験がなければ、まず覚えられません。

読んで覚えたふり・・です。

試験があるから、理解しようと頑張れます。

資格はお金についての知識の自信をくれる

資格が取れると「お金の知識」に自信がつきます。

しかもファイナンシャルプランナーは「国家資格」です。

広く浅くでも、例えばNISA・つみたてNISAやiDecoなどの基本知識があれば、やるかどうか自分で判断できます。

例えば、「税金」の話。

深い話を知っておく必要はなくて、FP3級の知識で十分。

ですが、それがあるのとないのとでは、何がどう良いのかが分かりません。

わからないから、「投資は怖い・・」となってしまう。

一方で知ってる人は、何がどう得なのかがちゃんと分かっていますから、自分で判断してどんどんお得を手に入れていくわけです。

「分からないからやらない」が怖いのは、ふと誰かが「おいしい話」を持ってきた時に、なんとなく惹かれてしまうから。

知っていれば「そんなものあるわけない」ときっぱり切り捨てられます。

でも、知らないから、さらには知らないことを後ろめたく思っているから、「じゃあ・・」となってしまう。

間違ったことを説明されていても、それに気づかないことだってあります。

(テレビもネットも時々・・いえ、結構知識あやふやです。)

そんな風に知らないだけで損するなんて・・もう絶対嫌だ・・!

それなら「嫌な勉強」をちょっとでも早くやっておきましょう。

そうすれば、やたら不安を煽るようなニュースに惑わされることがなくなります。

さらに、国がやってくれているめちゃくちゃお得な仕組みをスルーせずに、選んで使えるようになるわけです。

私はちゃんと知識があるから大丈夫、という強い芯になってくれるのが「ファイナンシャルプランナー」資格です。

講座で勉強するなら?

FP3級は独学でも十分対応できます。

でも、独学はちょっと苦手だな・・と言う場合は、講座を受講してこの際しっかり知識を身につけるのがおすすめです。

私も1度独学に挑戦しましたが、見事に挫折しました。

通信講座なら、DVDがたくさん届いて困ることもないですし、どこでも勉強できるのでおすすめです。

最後に、ファイナンシャルプランナー3級が勉強できる通信講座を紹介しておきます。

資格の大原のFP講座

紙のテキストを開いて勉強するのがいいなら、大原のFP講座の3級合格コース。

| 大原のFP講座 | |

| 料金 | 17,300円 |

| テキスト | 3級テキスト |

| 問題集 | 3級問題集 |

| 動画講義 | 講義8回分 |

\ 3級講座の資料を取り寄せ /

オンライン講座スタディング のFP講座

最近CMでもよく見かけるスタディングにもFP3級合格コースがあります。

| FP3級合格コース | |

| 料金 | 4,950円 |

| テキスト | WEBテキスト |

| 問題集 | 問題集(スマホ) |

| 動画講義 | 講義9時間 |

スマホがあれば勉強できてしまうという講座。

テキストも問題集も、WEBやスマホで済ませたい・・!と言う場合はおすすめ。

その分値段もお安い。

詳しくは、「無料体験で分かった【スタディング】がFP資格の勉強におすすめな理由」の記事でよくわかります。

\ スマホで勉強を体験 /

まとめ

ファイナンシャルプランナー3級は自分のために取るのに、おすすめです。

お仕事としてではなく、自分のためにおすすめな理由は2つ。

- 人生で必ずぶつかる問題を解決する基礎知識

- FP資格は「国家資格」

国家資格FP3級で身につく知識はこちら。

- 一生にかかるお金の予定総収入&総支出・社会保険・医療保険

- 保険(生命保険・損害保険・火災保険)

- 投資・経済ニュースに出てくる基本用語

- 所得税・住民税の仕組み

- 住宅ローン

- 相続税や生前贈与

ますます長くなる人生の時間を自分だけでなく、家族が、そして周りの大切な人が困らないように、困ったときに間違った方向へいってしまわないために。

ちょっと面倒だし、浅く広くだし、面白い勉強ではないかもしれませんが・・

これからのために学びたい知識が詰まったのがファイナンシャルプランナー3級です。

国家資格という嬉しすぎるおまけ付き。

私はちゃんと知識があるから大丈夫、という強い芯になってくれる「ファイナンシャルプランナー3級」について、まずは資料を取り寄せ・無料体験から始めてみてください。

>>【無料の資料請求】大原のFP講座

>>【無料体験】スタディング FP講座を見る

独学の場合の注意点だけは、こちら(↓)でしっかり確認してから始めるのがおすすめです。